歐盟電池與廢電池法

2023年7月10日,歐盟理事會通過了此前歐洲議會批準的新版《電池與廢電池法》(EU 2023/1542),取代2006年頒發的舊版電池法規。該法已于8月17日正式生效,并將于2024年2月18號起正式實施。6月27日,興業研究已就歐盟電池新規進行了初步解讀和影響分析,在此基礎上,本文結合歐盟后續公布的正式法律文本,對主要規定細則進行介紹,并提出應對思考。

主要規定細則方面,歐盟電池新規對電池碳足跡、標志標識、限用物質、電池回收、關鍵材料回收回用、合規評價認證、盡職調查、電池護照、耐久和性能要求、信息系統構建等方面提出了要求,旨在構建符合“低碳、循環、道德”的產品生產原則。

歐盟制定電池新規的核心動機在于,歐盟電池產業發展滯后,在全球產業競爭中處于落后地位,不僅將難以滿足未來大量的市場需求,還將對汽車產業、人員就業,乃至綠色轉型產生巨大影響。歐盟希望通過電池新規將生態環境保護和企業社會責任等相關領域的隱性成本顯性化,重塑電池產業的成本架構,突出歐盟的競爭優勢,培育本土電池產業,最終形成標準和產業協同的雙重優勢。

電池產業對我國經濟高質量發展意義重大。在應對措施方面,電池產業鏈具備全球化特征,涉及全球多個國家的合作協同,政府部門應進一步為電池產業綠色低碳發展提供標準制度保障,并基于我國電池產業優勢引導產業鏈協同優化,促進相關標準體系演化成為國際規則,構建話語權體系。對于我國經貿和產業領域有重大影響的歐盟政策法律,在其立法通過前應積極與歐盟展開磋商談判,推動制度規則互利互惠。

在電池關鍵原材料方面,我國同樣嚴重依賴進口,面對未來電池關鍵原材料潛在的供需緊張,也應加快完善廢舊電池回收體系,加大關鍵原材料的儲備,避免電池產能的無序擴展。最后,應對歐美對電池產業的高額補貼政策,我國也應豐富激勵政策,尤其是鼓勵電池生產制造領域和回收領域核心技術的創新,鞏固技術護城河。

一、歐盟電池新規主要內容

1.1 核心要求

2023年7月10日,歐盟理事會通過了此前歐洲議會批準的新版《電池與廢電池法》(EU 2023/1542,以下簡稱《法規》),取代2006年頒發的舊版電池法規。該法已于8月17日正式生效,并將于2024年2月18號起正式實施。

(一)涉及電池種類

便攜式電池(Portable batteries),指密封的、重量不超過5千克的電池,通常指4.5伏(3R12),紐扣電池,AA、AAA、AAAA、A23類電池,9伏(PP3)電池等;啟動、照明和點火電池(SLI電池),指專門設計用于提供啟動、照明或點火所需的電力,也可用于車輛提供輔助或者后備動力的電池;輕型交通工具電池(LMT電池),是指密封的、重量在25千克或以下,專用于為輪式車輛牽引提供電力的電池;電動汽車電池,指重量超過25千克,專為混合動力或純電動汽車提供牽引電力的電池;工業電池,指為工業用途設計的電池,或者重量超過5千克的非LMT、SLI、電動汽車電池等(電化學儲能電池也屬于工業電池類);以及嵌入在產品中的、或者為產品單獨設計的電池。

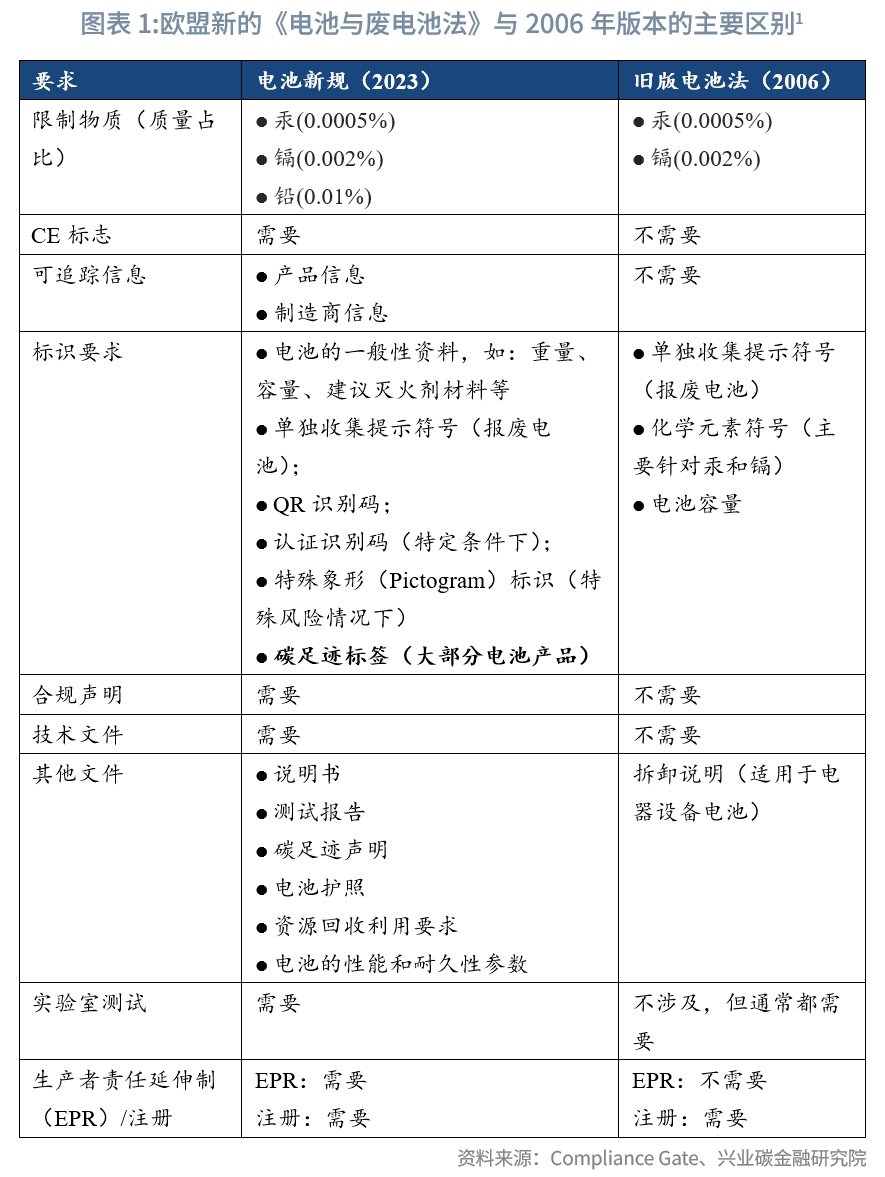

(二)限用物質

對于所有電池,汞金屬含量[2]不得高于0.0005%;對于便攜式電池,鎘含量不允許超過0.002%;自《法規》生效12個月后,便攜電池鉛含量不允許高于0.01%,其中鋅紐扣電池自《法規》生效60個月后執行鉛含量限制的規定。此外,電池中所限制的物質同樣需滿足歐盟REACH[3](Regulation [EC]No 1907/2006)中附件XVII中禁止或限制在歐盟銷售的消費品中使用的有害物質的規定和報廢車輛指令(Directive 2000/53/EC)中第4條(2)中對在車輛中禁止使用某些有害物質的規定。

(三)CE標志方面

從保護健康和環境角度出發,出于以安全方式儲存、使用和丟棄電池考慮,《法規》要求對電池實施CE標志管理,具體實施原則將參照歐盟CE標志規范法規(Regulation (EC) No 765/2008)。證明產品符合了CE標志要求的評價手段主要有兩方面:對絕大部分在CE標志管理制度內的產品,企業采取符合性自我聲明的方式,按照相關程序要求,能證明產品符合相關要求,就可以加貼CE標志,進入到歐盟市場;但是也有一些風險性比較高的產品,必須獲得歐盟授權的公告機構認證才能加貼CE標志。電池的CE標志需要由指定的公告機構授權張貼。

(四)標識管理

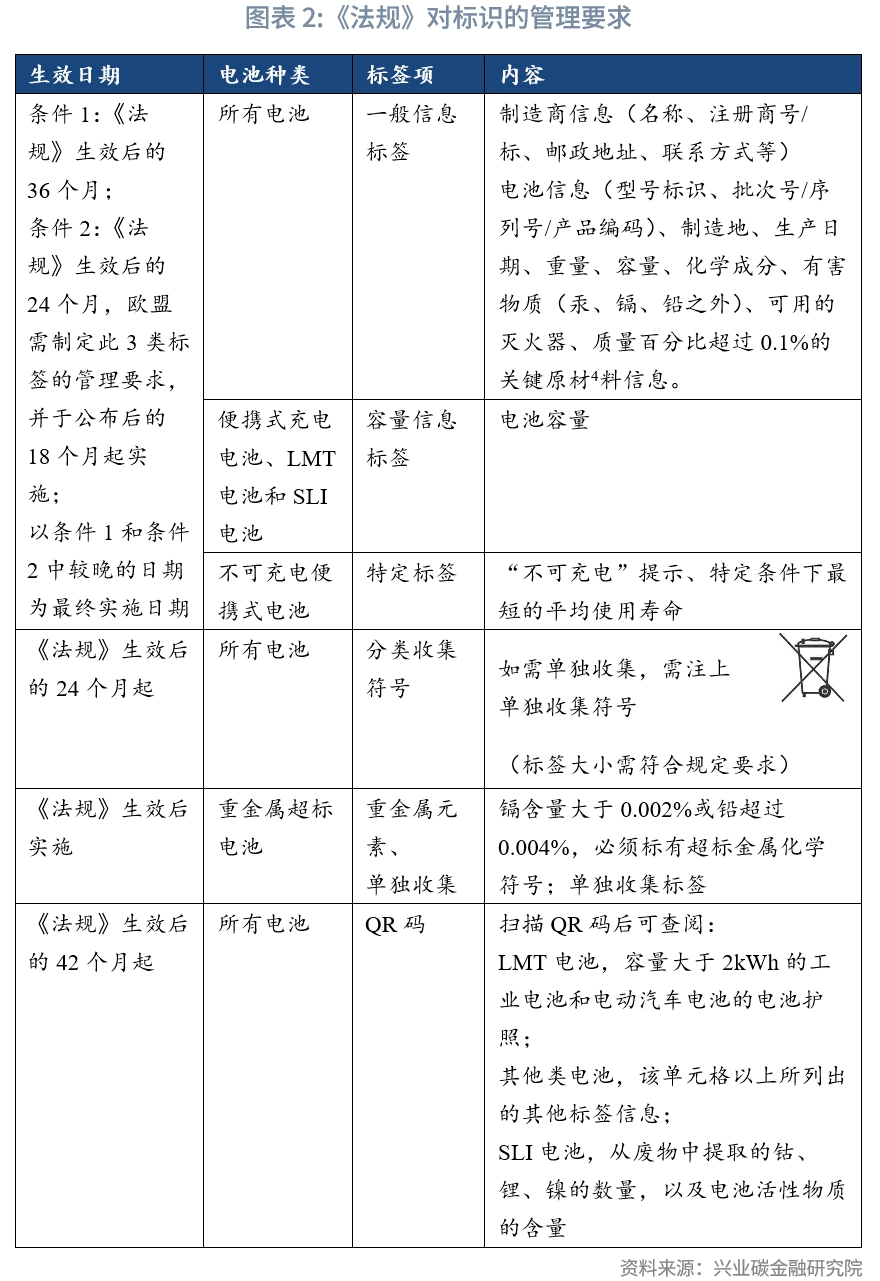

《法規》對電池外觀所展示的標識作了更為明確和詳細的規定,詳見圖表2所示。

(五)碳足跡

對于電動汽車電池、容量大于2kWh的可充電工業電池[5]和LMT電池,每個電池生產廠應根據《法規》的要求為每批型號的電池起草碳足跡聲明。碳足跡聲明應包括以下信息:

生產制造商的工商管理信息(administrative information);

電池型號信息;

電池制造廠家的地理位置信息;

電池使用階段預計的碳足跡,以電池在預期使用壽命內提供的總能量和對應的二氧化碳總排放量,以kgCO2/kWh表示;

電池生命周期不同階段的碳足跡,參照圖表3;

電池歐盟符合性聲明(declaration of conformity)的識別編號;

提供一個網址鏈接,以查詢電池碳足跡核算過程的支撐性材料。

碳足跡核算方法方面,應遵照歐盟最新的環境足跡披露方法(Product Environmental Footprint,PEF)和環境足跡分類規則(Product Environmental Footprint Category Rules,PEFCRs)。核算應基于特定制造工廠對應特定型號電池所涉及的全部物料、能源和輔助材料,尤其應加大對電池管理單元和安全單元等電子元件及正極材料這類電池碳足跡主要貢獻部件的識別。

歐盟將根據碳足跡聲明收集市場上各型電池碳足跡的情況,并考慮科學技術的進步,進行專門的評估以確定為各型電池設置碳足跡閾值。在電池碳足跡應用開展時間上應遵循圖表4的要求。

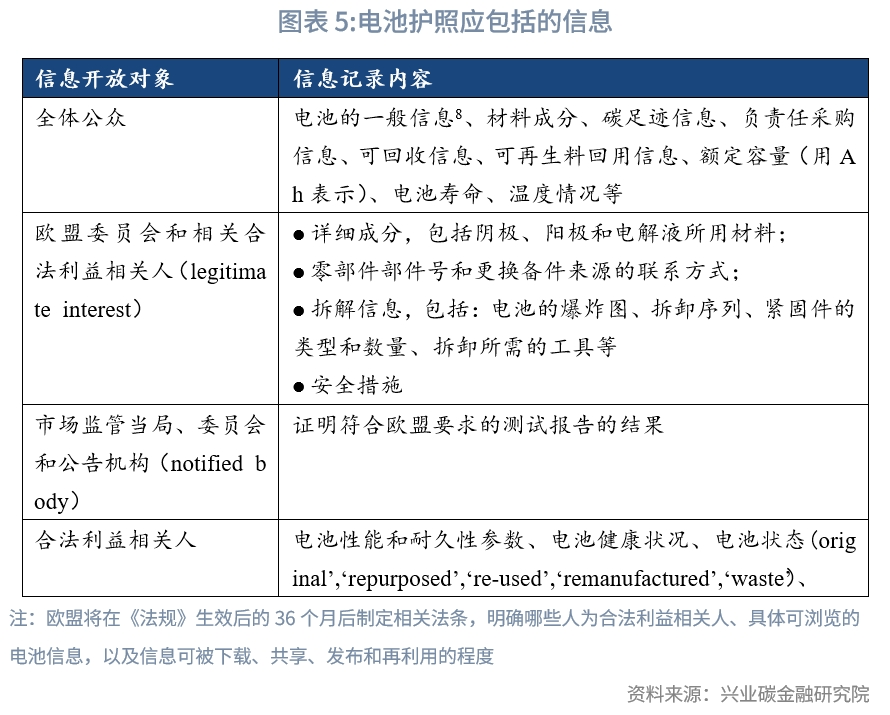

(六)電池護照

《法規》生效后的42個月起,每個LMT電池、工業電池和電動汽車電池都必須有一個專屬的電池電子信息記錄,即“電池護照”,可以通過掃描電池QR碼獲取。當電池被再使用、再利用,或再制造時,電池新的經營者應重新制造新版電池護照,并與舊有電池護照信息相關聯。直至電池被回收后,該電池護照將不復存在。

電池護照在設計和操作上應與歐盟關于生態設計的法律要求和其他數字產品護照信息架構可以相互銜接一致,如端到端通信和數據傳輸的技術、語義和組織構架方面。

(七)資源回收利用

《法規》要求,不同類型的電池都應附錄一份文件報告,說明電池活性材料中鈷、鋰或鎳的含量份額,電池整體鉛的含量份額,以及每個電池工廠每個電池型號中對這四種金屬的從舊電池和制造廢料中的回收利用情況。《法規》生效后36個月后,歐盟將制定相關的制度明確這四種金屬含量計算和驗證的方法,以及文件報告的格式。《法規》對鉛、鈷、鋰或鎳四種金屬從廢電池和廢料中的最低回收再利用率進行了明確規定。歐盟將會對于這四類金屬,以及其他類型金屬的回收可得性進行分析預測,并依據結果適時調整回收金屬的種類和最低回用率。

電池的整體回收方面,在2025年12月31日前,按質量占比衡量,鉛酸電池回收率應達到75%,鋰基電池回收率達到65%,鎳鎘電池回收率達到80%,其他廢電池達到50%。到2030年12月31日前,鉛酸電池回收率上升至80%,鋰基電池回收率上升至70%。從廢電池中回收材料的最低水平要求上明確,到2027年12月31日前,鋰回收率50%,鈷、銅、鉛和鎳回收率90%,到2031年12月31日前,鋰回收率80%,鈷、銅、鉛和鎳回收率均達95%。

(八)供應鏈盡職調查

《法規》要求在生效24個月后,歐盟市場銷售任何電池的經營者(上一財年凈營業額小于4000歐元的經營者主體除外),在將電池投放到歐盟市場或者投入使用時,應制定電池盡職調查政策并進行實施。盡職調查需涵蓋電池的整個價值鏈,即電池的生產制造和廢電池處理等各環節,并根據相關國際公約,如《聯合國工商業與人權指導原則》《國際人權憲章》等,對各環節涉及人權、童工、歧視、生態環境、社區、原住民影響等邀請第三方進行審核,形成報告。

(九)合規聲明和技術文件

《法規》規定電池在歐盟銷售需要提供合規聲明,證明該電池符合《法規》第6-10條和12-14條款,即符合對“物質的限制、碳足跡、電池性能和耐用性、安全性、電池標簽和標記、健康狀況和預期使用壽命”的要求。合規聲明應包含的主要內容有:電池的型號、制造商的名稱和地址、聲明的對象、該聲明符合歐盟對應的法規、引用的相關標準、技術規范等。

為確保市場上電池合規,歐盟根據所涉及的風險水平和安全水平,對電池的不同生產制造商設定了三個不同合格評定程序模塊,根據不同評定程序模塊要求,生產制造商需編制對應的技術文件(technical documentation)。

第一類評定程序是企業內部生產控制部分(internal production control),其技術文件主要應描述:電池的一般性描述和用途,部件、子部件、和電路的概念設計、制造圖紙和相關的說明解釋,相關標簽標識的樣本,為使電池符合歐盟相關要求所采取解決方案的描述,計算和檢驗結果,測試報告等。

第二類評定程序是企業生產過程中質量保證(quality assurance of the production process),技術文件主要應描述:電池的一般性描述和用途,部件、子部件、和電路的概念設計、制造圖紙和相關的說明解釋,計算和檢驗電池是否滿足相關要求所應用的標準,碳足跡方面的計算過程、數據和信息,相關標簽標識的樣本,金屬回收方面計算相關的過程、數據和信息,測試報告等。電池生產制造商需向所選擇的公告機構(notified body)提交質量評估申請,進行質量體系評估。通過審核后電池生產制造商可以貼上識別碼(identification number)。

第三類評定程序是基于單元合規性核查(conformity based on unit verification),技術文件主要應描述:電池的一般性描述和用途,部件、子部件、和電路的概念設計、制造圖紙和相關的說明解釋,相關標簽標識的樣本,用于測量或計算目的的其他相關技術規格的清單,計算和檢驗的結果,碳足跡方面的計算過程、數據和信息,金屬回收方面計算相關的過程、數據和信息,測試報告等。公告機構需進行適當的檢查、計算、測量和測試,并發出合格證書,貼上識別碼。

除上述要求外,《法規》對電池的耐久和性能、安全性、可拆卸和可更換性等都進行了明確的要求。

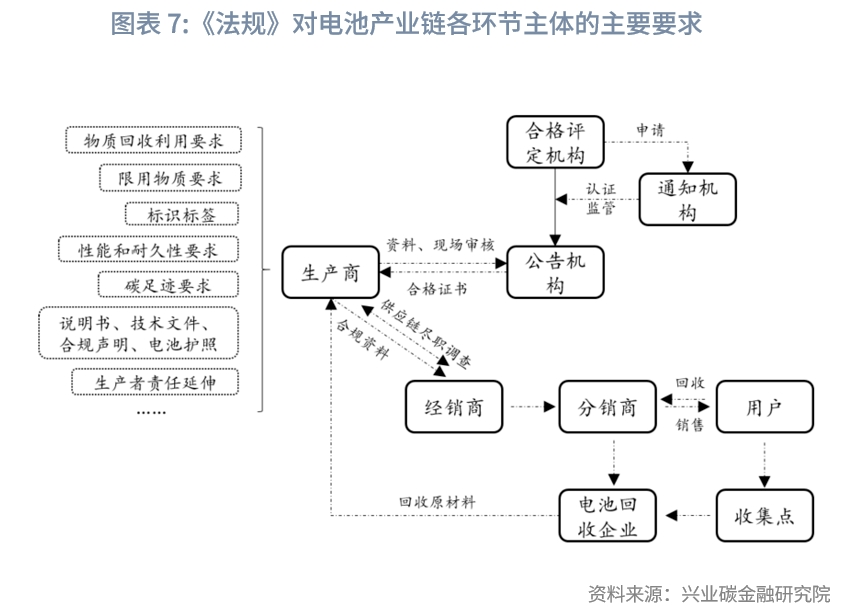

1.2 各方權責

(一)公告機構(notified body)

各成員國應將授權的按照《法規》對電池執行合格評定任務的合格評定機構(conformity assessment bodies)通知歐盟委員會和其他成員國。合格評定機構應是根據歐盟成員國立法取得法人資質,獨立于電池利益相關群體的第三方機構。合格評定機構應具備《法規》中所規定的電池評定能力,如:專業的人才和能力、合格的評定程序、相關的檢驗設備和設施等。合格評定機構參與電池評定的人員需要有專業型、獨立性,與所評定電池的非利益相關。公告機構需向所在國通知授權機構提交相關申請資料,評定成功后將成為公告機構(notified body)。歐盟各成員國應指定一個通知授權機構(notifying authority),負責制定和實施必要的程序,對合格評定機構進行評定和認證,并對公告機構進行監督。

歐盟委員會將為每個公告機構分配一個識別號,并對外公布通知機構名單和對應的合格評定活動。公告機構應對電池生產制造商和相關經營者進行合格評定并頒發合格證書,針對評定過程中的不合符項提出整改要求。

(二)制造商的義務

電池制造商產品應滿足歐盟對于電池限用物質、碳足跡、標識和標簽、性能和耐用性、碳足跡等要求,并附錄技術文件、說明書和安全信息提示等。制造商應收集所有的證明材料并以電子版和紙質版向成員國主管機構提交。在電池產品投入市場前,需要經過公告機構的合格評定(conformity assessment)程序。經過合格評定后,生產制造商應起草一份合規聲明(declaration of conformity),并按要求貼上CE標識。

電池制造商應按要求將電池相關型號標識、序列號/編號,以及制造商名稱、地址、聯系方式注冊商標等在電池上注明。制造商還應提供接口以訪問電池管理系統(固定式儲能系統電池、LMT電池和電動汽車電池)參數,如:剩余容量、使用日期、充放電循環次數、能量和容量吞吐量(energy and capacity throughput)等。電池再使用、再利用或再制造的經營主體將被歐盟視作電池制造商進行管理。電池制造商應出具授權書委任一位授權代表,在成員國當局提出合理要求時,提供相關資料。進口商在進口電池時需要對制造商所需提供的材料進行一一核實。

在廢舊電池的回收上,《法規》明確了生產者責任延伸制,制造商在廢舊電池的回收上還應盡相關義務。一是承擔廢舊電池后期回收、管理等一系列費用,包括:廢舊電池收集、運輸和處理的費用(如果電池被再利用,可以將費用進行分攤);廢舊電池與城市垃圾混合的成分調查費用;廢電池收集涉及的預防和管理信息費用;向主管當局報告的費用等。生產者可以授權合格的生產者組織代為履行生產者責任延伸義務。該組織可以根據生產者情況,進行費用分攤。二是負責廢舊電池的回收。生產制造商或者委托的生產者組織應設立回收制度、設立合理的回收頻率、提供回收電池用的相關容器設備等。電池分銷商應免費從客戶手中回收廢舊電池,回收點應在分銷商地址的附近。廢舊電池最終將交由回收商進行處理。

二、影響分析

2023年6月27日,興業研究發布了《<歐盟電池與廢電池法>的初步解讀》指出歐盟的修訂《法規》的主要原因是電池產業對歐盟而言具有重要的戰略地位,對歐盟綠色轉型影響深遠。歐盟不僅希望通過修訂《法規》減少電池全生命周期的碳排放,更希望借此確保電池領域關鍵原材料的供應安全。本文將進一步詳細分析歐盟制修訂該《法規》的主要動機,以期達到的效果,以及對我國的電池產業潛在的影響和應對分析。

2.1 歐盟的主要動機

保持汽車產業優勢和就業需求。2023年3月28日,歐盟成員國最終達成一致,明確從2030年到2034年,新的燃油轎車和小型客貨車的二氧化碳排放量將比2021年分別減少55%和50%,在2035年后禁止銷售非零碳排放的新燃油車。未來數十年內,占歐盟主導地位的燃油車將逐步被電動汽車所取代,預計到2030年歐盟電動汽車保有量預計將從2022年的約290萬輛增至3000萬輛,到2035年銷售的汽車中90%是純電汽車(10%是零碳可再生燃料汽車)。但目前全球動力電池的主要生產和研發基地都聚集于亞洲地區。2021年中國電池產能為655GWh,占全球產能的76%,韓國占比5%,美國占比7%,而整個歐盟占比為7%[10],在電池產業的全球競爭中處于相對落后地位。隨著美國《通脹削減法案》實施為美國電池產業帶來的巨額補貼和對進口電動汽車設置的門檻,全球電池產業乃至電動汽車產業競爭將愈趨白熱化。基于歐盟電池產業的發展現狀,要么無法實現交通領域2035年減排目標,要么對第三國產生依賴,喪失電池定價權,汽車這一解決了歐盟約350萬就業人口的傳統優勢產業競爭力將下滑,行業就業人數大幅萎縮。

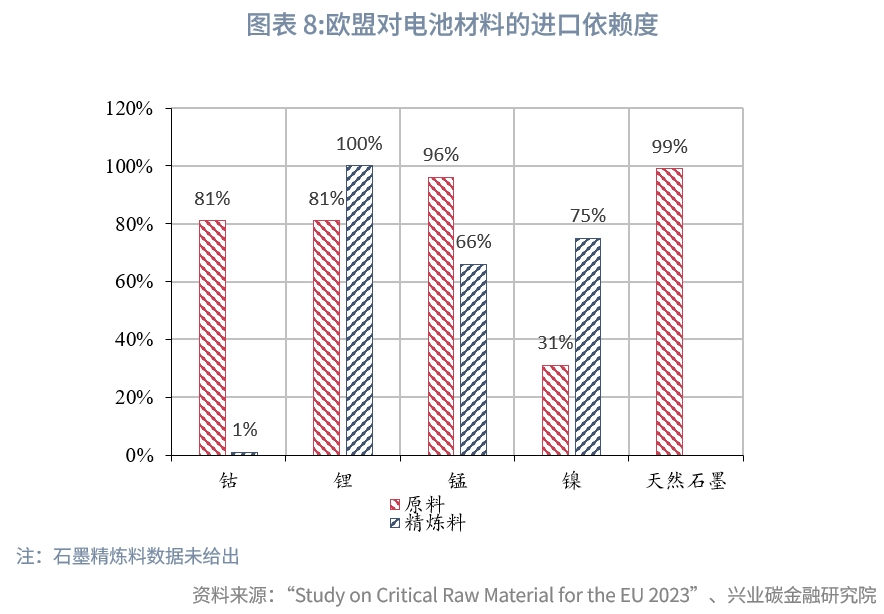

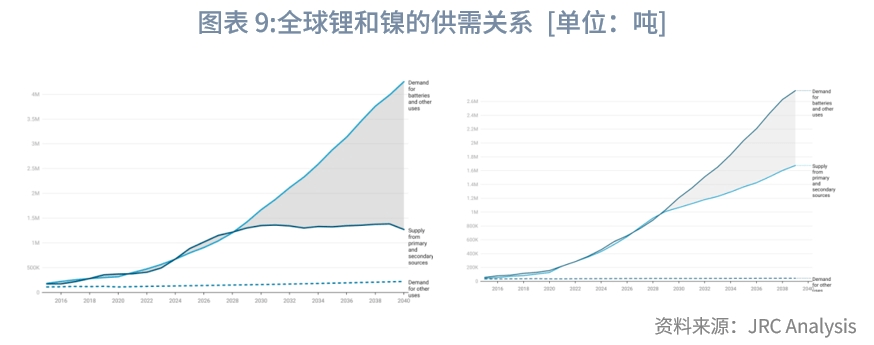

減少關鍵原材料依賴。歐盟2023年發布的一份關鍵原材料的研究報告指出,歐盟對電池的主要五種材料鈷、鎳、鋰、錳和天然石墨的原料進口平均依賴度達到78%,精煉料進口平均依賴度達到61%。且約87%的進口鋰原料、68%的鈷原料、41%的錳原料和40%的天然石墨原料來自單一國家,其中79%的精煉鋰來自智利,29%的精煉鎳來自俄羅斯。全球范圍層面,電池關鍵原材料的精煉產業涉及的主要產能和技術裝備主要集中在中國[11]。隨著全球電池產能的爬坡,部分關鍵電池原材料,尤其是鈷、鋰和鎳的全球供需缺口預計從2028年起逐步擴大。屆時,原材料的短缺將帶來電池成本大幅上漲和供應鏈危機。研究表明,歐盟采礦業從發現礦產儲備到投產通常需要12-16年時間,因此,提升關鍵金屬原材料的回收利用率是歐盟減少原材料依賴最為現實的路徑。據預測,到2040年,電池關鍵原材料消費量的25%將來自回收料,其中鈷和鋰的占比最高,分別達到51%和42%。

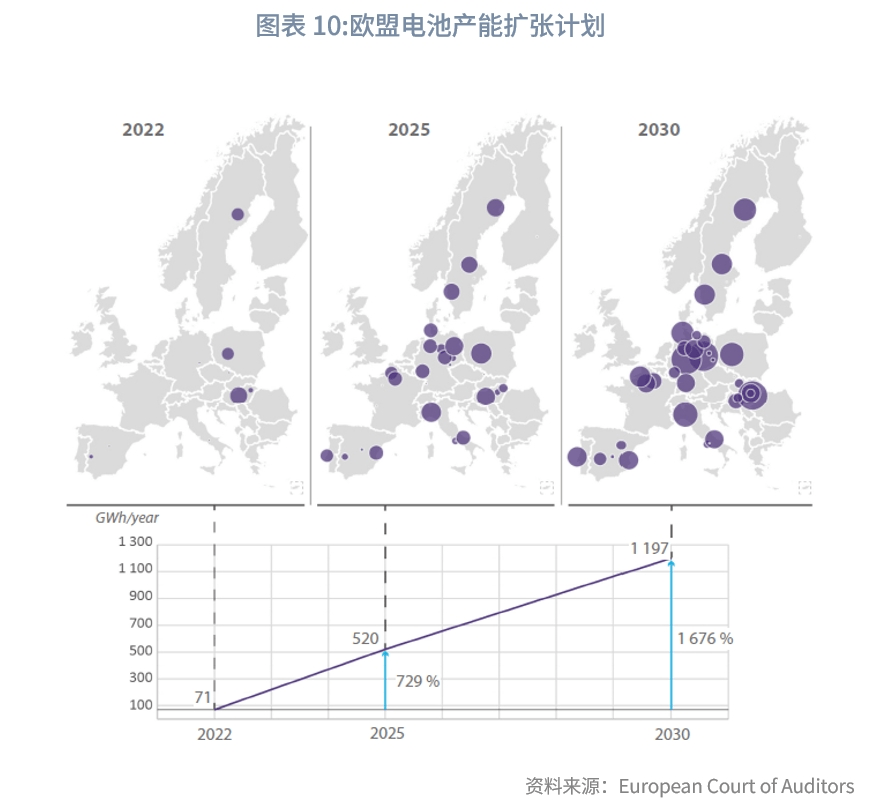

電池產業預計將為歐盟帶來巨大的經濟增長。2022年歐盟電池產能約為70GWh,根據目前在歐盟布局電池生產企業的投產計劃,到2025年,歐盟電池產能預計能達到520GWh,歐盟本土企業將占據產能份額的56%。歐盟委員會預計,產能的提升將創造80萬個新增就業,潛在經濟價值達到2500億歐元[12]。到2030年,如果所有電池企業按計劃順利投產,歐盟電池產能預計將達到714GWh到1200GWh,不僅能滿足歐盟的全部需求,還能大量出口。

2.2 歐盟鼓勵電池產業發展的政策

在《法規》生效之前,歐盟早已意識到電池產業對歐盟未來發展的重要意義,并采取了大量措施。2015年,歐盟修訂了“戰略能源技術計劃(Strategic Energy Technology, SET)”,電池成為歐盟產業政策的基石之一,強調了“具備電池領域全球競爭力”的必要性。2017年,歐盟公布了“新產業政策戰略(A renewed EU Industrial Policy Strategy)”,將電池投資列為“具有戰略重要性的投資”,并努力在歐盟建立一個完整的電池產業(價值)鏈。同年10月,歐盟成立電池聯盟以凝聚行業相關方共識。2018年4月,歐盟發布“可持續交通(Sustainable Mobility for Europe)”的通訊文件,旨在使歐盟成為可持續電池生產和使用的全球領導者,并制定了電池戰略行動計劃。其中的主要目標就包括:確保原材料的可獲得性、支持擴大電池生產規模、加強技術創新、人員培訓、電池生產制造的可持續性等,成為《法規》的雛形。2023年3月,歐盟公布了“凈零工業法案(Net Zero Industry Act)”提案,設置了一個預期性(indicative)目標:到2030年在境內生產90%的電池需求,即達到產能550GWh的產能。同期,歐盟還公布了《關鍵原材料法案》共設立了4個目標:至少年消費量10%的關鍵原材料在歐盟內部提煉獲得、至少40%在歐盟加工、至少15%得到回收、向單一來源國采購比例不超過65%。

財稅補貼方面,在2014到2021年期間,歐盟為支持電池產業鏈投資至少提供了約17億歐元的贈款和擔保。獲得歐盟授權的成員國對電池產業的國家援助就已超過60億歐元。主要的資助渠道包括[10]:

地平線計劃(Horizon Programme),該計劃為歐洲框架研究、技術創新和開發、示范和應用提供財政支持。2014-2020年總預算接近800億歐元,2021-2027年總預算將超過1000億歐元。在2014-2020年間,該計劃共資助了307個電池領域的研究計劃,總值約為8.73億元。

創新基金(Innovation Fund),該資金側重于支持成熟項目,旨在為創新的技術、工藝或設備,以及具備高度減排潛力的項目提資助。2021-2022年期間,該基金為8個電池領域項目提供了1.61億歐元的補貼。

歐盟區域發展基金(European Regional Development Fund),該資金支持范圍包括技術創新應用、研究的基礎設施建設、產品早期和中試驗證、先進制造能力應用、首臺套設備等。該基金為459個電池相關項目提供了約3.59億歐元的補貼。

歐洲投資銀行貸款(European Investment Bank),在歐盟擔保的支持下,歐洲投資銀行在2014-2020年間簽訂了4.95億歐元的貸款合同,支持了7個電池相關的項目。

歐盟共同利益重要項目(IPCEI),該項目是基于歐洲共同利益的大型國家援助項目,涉及半導體、電池、光伏、氫能、微電子等領域。電池產業方面,歐盟2019年和2021年分別批準了一個IPCEI,總共提供了60億歐元的國家援助。

2.3 潛在影響

經過數年的技術積累,我國電池產業已經在全球范圍內形成了較強的產業競爭優勢。根據工信部統計,2022年我國鋰電產量達到750GWh,行業總產值突破1.2萬億元,占全球產量的75%,出口額達到3500億元。歐盟是我國電池和電池材料出口最重要出口目的地,占我國電池出口的40%。此外,韓國和日本也大量進口我國電池材料生產電池出口歐盟。歐盟的電池政策對我國電池產業的發展影響巨大。

有別于消費類產品,電池通常是嵌入在電子產品(汽車)的內部,難以形成差異化競爭優勢,同性能情況下產品價格通常是核心競爭力。面對中國已經積累的產業規模優勢和成本優勢,歐盟只能將產品價值標準多元化,降低目前電池生產要素成本占總成本的權重,來縮小甚至逆轉歐盟與中國在電池產業上的差距。《法規》對于產品碳足跡要求,供應鏈盡職調查所涉及的人權、生態環境保護、反歧視等要求,合規審查要求,電池回收等方面要求將重構電池的生產成本,并為電池產品打造一套新的“質量認證體系”。在實施《法規》新增要求過程中,歐盟不僅具備標準、方法學和經驗方面的優勢,還有可能借此構建話語權體系,最終使相關要求達到排他性效果。在歐盟2020發布的一份《負責任和可持續電池原材料》(Responsible and sustainable sourcing of battery raw materials)的報告,以歐盟的評價標準給與各國原材料供應進行了評價評分。寶馬集團也在一次采訪中明確不會從剛果民主共和國采購任何鈷,并將研究在南美負責任鋰來源的要求[13]。

歐盟正在將《法規》類似的要求向其他具備戰略性的工業品,以及消費品領域延伸,將生態環境保護和企業社會責任等相關領域的隱性成本顯性化,突出歐盟的競爭優勢。歐盟已經加速推動“數字產品護照(digital product passport)”的應用,在2023年6月公布的《可持續產品生態設計法規》修訂提案中明確要求在售產品需附上“產品護照”,一方面提高消費者知情權,另一方面加強產品全生命周期的監控管理,促進循環經濟發展。

不論是電池產品,還是其他產品,歐盟有意逐步構建符合“低碳、循環、道德”產品生產原則。對于我國以歐盟為主要出口目的地的生產企業而言不得不對經營方式進行調整,或按照歐盟的方式對供應鏈進行管理,按照歐盟的要求避免來自風險地區原材料的采購等,甚至為規避合規風險將產業鏈向歐盟或者其他地區轉移。這不僅將增加企業生產成本,也將對我國產業鏈的完整性帶來影響。

在為我國電池企業提供碳足跡核算認證、產品核定和認證方面,以及未來其他出口產品的相關核查認定方面(如碳邊境核查機制),我國出口企業為盡可能確保通過歐盟審核,大概率將優先考慮歐盟的咨詢服務機構。歐盟大概率也會優先將歐盟的第三方咨詢認證公司優先作為受官方認可的咨詢認證方。不僅影響我國進出口服務貿易結構,而且存在數據和技術泄漏的風險。

三、應對分析

發展循環經濟,構建綠色產品標準、認證、標識體系,推進企業履行社會責任,融入全球產業鏈、供應鏈和價值鏈體系,同樣是我國推動綠色發展的重要方式和途徑。與歐盟類似,電池產業在我國同樣占據重要地位,對我國經濟高質量發展意義重大。并且,我國電池關鍵原材料的供應同樣存在進口依賴。因此,一方面應積極采取措施應對電池法規對我國產業的不利影響,另一方面應學習歐盟在確保產業供應鏈安全,鼓勵產業低碳綠色發展采取的措施。

(一)為產業低碳發展提供標準制度保障

《法規》中對碳足跡的要求和再生金屬回收利用的要求是影響全球電池產業競爭力格局的核心變量。不同的工藝路線、不同的運輸距離、不同的能源結構等都將對企業產品碳足跡結果帶來影響,從而影響產品成本和競爭力。相較于歐盟,首先,我國電池產業規模大,產業鏈齊全,生產成本占優;其次,我國綠色能源成本較低;最后,我國電池產業起步較早,廢舊電池積蓄量豐富,并且我國主要采用濕法浸出工藝回收電池,碳排放量較歐盟較普遍應用的火法回收(高溫提煉)方式較低。但目前我國針對產品碳核算、碳足跡核算、綠電認證等相關領域政策和制度有待進一步完善,并與國際接軌。

建議政府部門加速構建與國際互認的綠色低碳產品認證標準體系,以及低碳能源、低碳原材料、低碳運輸的供應和認證制度。電池行業可以作為試點,為企業綠色發展營造完善的制度環境。例如:電池負極材料石墨化加工過程中主要能耗是電力,如果企業完全采取綠色電力生產將顯著降低產品的碳排放。因此,制度上可以參照歐盟對于綠色電力環境權益的認證要求,完善綠電交易制度框架,確保綠電環境權益屬性的唯一性,為生產企業提供綠色電力,服務企業低碳轉型需求。

(二)完善我國廢舊電池回收體系

我國電池產業關鍵原材料同樣嚴重依賴進口。2022年,《關于加快推動工業資源綜合利用的實施方案》(工信部聯節〔2022〕9號)、《工業領域碳達峰實施方案》(工信部聯節〔2022〕88號)等相關政策文件先后出臺,均提出完善廢舊動力電池回收利用體系。但目前而言,我國廢舊電池回收還存在材料循環利用成本與礦山開采原材料成本存在倒掛、廢舊電池回收產能閑置、“小作坊”與“正規軍”競爭貨源導致市場無序競爭三個主要問題[14]。我國也可以嘗試以電池生產企業為主體開展生產者責任延伸制度,建立電池全生命周期的電子追溯系統。一方面電池制造企業對于電池構造和生產工藝更為了解,更有利于電池的拆解、儲運,并交由末端合格的電池回收企業進行價值物的提取;另一方面也有利于我國對廢舊電池進行追蹤,避免不合規的小企業違規獲取電池,或將電池違規出口到境外。在考慮綜合成本的前提下,逐步設置電池生產過程中廢舊金屬的使用比例,對于應用高比例廢舊材料回收電池的車企給與雙積分傾斜等激勵措施,打通電池全生命周期價值鏈。

(三)優化產業鏈協同,培育話語權體系

我國不僅電池產能占比較高,較早在國外布局鋰礦,并且國內產業集中度高,前三、前五、前十動力電池企業的市場集中度分別達到76.6%、83.9%和94.4%[15]。我國具備構建電池產業話語權體系的條件和時機。電池產業鏈具備全球化特征,涉及全球多個國家的合作協同,需要制定一套統一規則。歐盟《法規》的核心目的之一就是形成歐盟乃至國際通用的電池行業標準體系,并且一旦歐盟電池產能擴展達到計劃水平,不僅能滿足域內需求,還會參與國際市場競爭,最終形成標準和產業協同的雙重優勢。我國應該積極構建電池產業鏈上下游協同的標準和規則體系,并基于產業鏈的優勢,促進體系演化成為國際規則。對于歐盟,建議我國政府和行業協會,應該在其成為法律之前,積極主動與其進行磋商,凝聚共識,推動產業鏈間的協同。

(四)控制產能無序擴張,積極布局上游礦產資源

據估計,到2025年我國新能源汽車市場需要的動力電池產能大約在1000GWh到1200GWh。而目前包括電池廠、整車廠與其他跨界企業對外公布的產能規劃已達4800GWh,是預計需要產能的4倍多[16],每年可以裝備6400萬輛75kWh電池包新能源汽車,是我國2022年700余萬輛新能源汽車產量9倍多。電池產能過剩是我國電池生產企業積極出海的原因之一,提前海外布局,獲得先發優勢。

根據全球鋰、鎳等資源未來供需關系的預測,到2028年后全球電池生產企業有可能面臨材料緊缺的情況。電池市場的需求不足疊加原材料供給不足將可能導致電池產能閑置和市場的低價競爭。地方政府對于新上馬電池產能項目的審批應結合技術優勢、產業配套和未來需求規劃,避免產能,尤其是落后產能的盲目擴展。對于關鍵原材料,一方面要加大資源的儲備力度,另一方面要加強國際原材料保障體系。

(五)鼓勵創新

歐盟對于電池產業采取了多渠道的補貼,并希望利用單一市場的優勢,借助《法規》的出臺,吸引電池企業去歐盟建廠,培育發展本土電池企業,同時鼓勵本土技術研發。我國2020年發布了《新能源汽車產業發展規劃(2021—2035年)》(國辦發〔2020〕39號)提出“實施電池技術突破行動”,可以同樣設置多渠道的鼓勵措施和獎勵辦法,對沖歐美對于電池的高額補貼。但鼓勵重點應聚焦于電池生產和廢舊電池的回收利用層面核心優勢技術的進一步創新,并加大對于電池行業的知識產權保護。在電池領域的關鍵核心技術層面可以評估開展禁止出口或者限制出口管制的必要性,限制關鍵技術的外流。

附件:《法規》各條款項

注:

[1]資料來源:EU Batteries and Waste Batteries Regulation: An Overview,Compliance Gate [EB/OL],[2023/08/22],https://www.compliancegate.com/batteries-regulation-european-union/

[2]注:“含量”指質量占比,下同。

[3]注:REACH法規附件 XVII 列出了限制或禁止在歐盟市場上的消費品中使用的有害物質、混合物或物品,如鄰苯二甲酸鹽、汞、六價鉻等

[4]注:根據歐盟2023年3月發布的《歐盟關鍵原材料法案》提案中附件II所列的關鍵原材料包括:(a)銻;(b)砷;(c)鋁土礦;(d)重晶石;(e)鈹;(f)鉍;(g)硼;(h)鈷;(i)煉焦煤;(j)銅;(k)長石;(l)螢石;(m)鎵;(n)鍺;(o)鉿;(p);氦氣;(q)重稀土元素;(r)輕稀土元素;(s)鋰;(t)鎂;(u)錳;(v)天然石墨;(w)鎳--電池級;(x)鈮;(y)磷礦;(z)磷;(aa)鉑族金屬;(bb)鈧;(cc)金屬硅;(dd)鍶;(ee)鉭;(ff)鈦金屬;(gg)鎢;(hh)釩,該目錄計劃每四年更新一次。

[5]注:下文中如無說明,工業電池均指大約2kWh可充電工業電池。

[6]注:歐盟還將進一步明確電池碳足跡的核算要求、出臺針對碳足跡聲明的明確要求、電池碳足跡績效水平等級、碳足跡性能類別聲明、設置碳足跡閾值等,這將有可能導致碳足跡工作的延期

[7]注:括號內數字對應表格右側單元格內數字,指不同電池種類在不同月份后不同規則要求生效,下同。

[8]注:詳見表2對一般信息的定義

[9]注:生效時間有可能隨著《法規》該條款配套的要求文件的推遲發布而推遲

[10]資料來源:The EU’s industrial policy on batteries – New strategic impetus needed,European Court of Auditors[R],2023/05/24[2023/09/25],https://www.eca.europa.eu/en/publications/SR-2023-15

[11]資料來源:Battery supply chain challenges,European Commission [EB/OL], [2023/09/25],https://rmis.jrc.ec.europa.eu/analysis-of-supply-chain-challenges-49b749

[12]資料來源:Annex 2 to COM(2018) 293,歐盟官網 [EB/OL],2018/05/17 [2023/09/25],https://eur-lex.europa.eu/resource.html?uri=cellar:0e8b694e-59b5-11e8-ab41-01aa75ed71a1.0003.02/DOC_3&format=PDF

[13]資料來源:European battery law will set global standard for the car industry, EU says,Euractive [EB/OL],2021/11/4 [2023/09/25],https://www.euractiv.com/section/batteries/news/european-battery-law-will-set-global-standard-for-car-industry-eu-says/

[14]資料來源:動力電池回收多重難題待解,中國能源報 [N],2021/02/20 [2023/09/26],http://paper.people.com.cn/zgnyb/html/2023-02/20/content_25967409.htm

[15]資料來源:動力電池產業調查,經濟報 [N],2022/11/03 [2023/09/26],http://paper.ce.cn/pc/content/202211/03/content_263527.html

[16]資料來源:動力電池產能過剩了嗎,經濟網 [N],2022/12/14 [2023/09/26],http://www.ce.cn/xwzx/gnsz/gdxw/202212/14/t20221214_38286940.shtml

掃一掃添加微信

掃一掃添加微信